כדי להבין את ההטיה הקמורה, עליכם להבין את ההקבלות בין שוק החוזים העתידיים של יורודולאר לשוק הסכם הריבית (FRA). שני השווקים הללו גדולים, נזילים ומשפיעים רבות על תמחור הריבית לטווח הקצר.

FRAs הם הסכם דו צדדי ללא מרשם (OTC) המאפשר לרוכש / מוכר ללוות / להלוות באופן רעיוני בסכום מוגדר בשיעור צמוד מבוסס ICE LIBOR על פני תקופת קדימה.

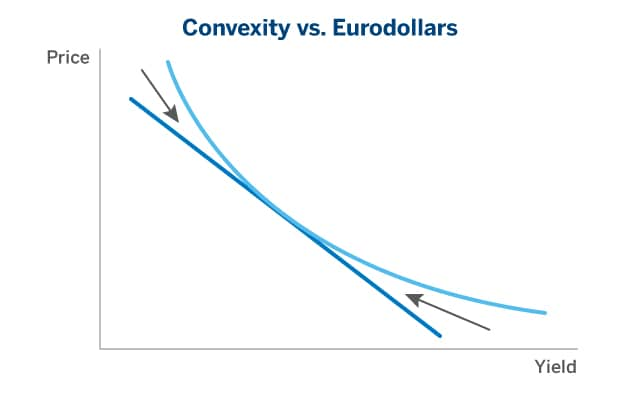

מהי הטיה קמורה?

הטיה בקמרת מופיעה במכשירי ריבית קצרת טווח בגלל הפרשי התמורה בשוק החוזים העתידיים לעומת שוק ה- OTC FRA aka.

לדוגמא, כאשר החוזים העתידיים של Eurodollar (ריבית הבסיס לחוזים עתידיים ב- Eurodollar) נעים מעלה ומטה, התמורה בגין חוזה החוזים העתידיים של Eurodollar נשארת זהה. אם התעריפים יעלו בנקודת בסיס אחת, החוזים העתידיים ישתנו ב- $ 25.00 לחוזה. אם התעריפים יורדים בנקודת בסיס אחת, החוזים העתידיים ישתנו גם ב- $ 25.00 לחוזה. אם אתה מרוויח או יש הפסד תלוי אם אתה לונג או שורט בחוזים העתידיים.

בהסכמי FRA יש תמורה קמורה. עליות וירידות בשיעורים מניבות תמורות שונות. שווי השוק שלה עולה יותר בירידה בשיעורים מסוימים מאשר בירידה בגודל זהה בשיעור הפורוורד.

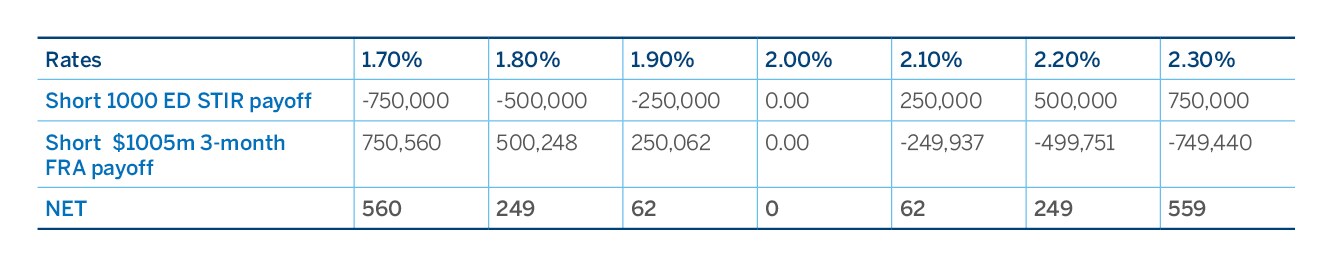

כאשר השיעורים יורדים ב -10 נקודות בסיס מ -2.00 ל -1.90, שימו לב שהחוזים העתידיים על Eurodollar (ED מפסידים 250,000 $, אך התמורה של FRA היא 250,062. אותו דבר קורה לעלייה בשיעורים. החוזים העתידיים על ED מרוויחים 250,000 $ אך ה- FRA מפסיד 62.00 $ פחות.

זכור שהחוזים העתידיים על ED נעים הפוך עם הריבית.

הטבלה מציגה את הטיה הקמורה בין מיקום של 1000 חוזים עתידיים של Eurodollar ED לבין קצה קיזוז של $ 1005 מיליון דולר למשך 3 חודשים (מעט יותר מ- $ 1000 מיליון כדי לפצות על מתודולוגיית ניכיון), שניהם נוצרים בשיעור של 2%.

עלייה בשיעורי הבסיס מ -2% ל -2.10% תביא לזיכוי בחשבון מרווח הווריאציה של מיקום ED EDIR קצר של 1000 $ בסך 250,000 $ וחיוב של מעט פחות מזה בסכום המוזל של חשבון בטחונות FRA של 1005 מיליון דולר ל -3 מיליון דולר ( בהנחה שסף אפס – רף אפס פירושו שכל דולר של שינוי ערך צריך להיות טוב.)

ירידה בשיעורי הבסיס של 10 נקודות בסיס ל -1.9% תביא לחיוב בחשבון שולי הווריאציה של עמדת שורט של 1000 ED STIR בסך 250,000 $ ולזיכוי של מעט יותר מאשר בחשבון הביטחונות של FRA 1005 מיליון דולר למשך 3 חודשים (בהנחה סף אפס).

כמות הקמירות קטנה בקצה הקצר של העקומה. הדוגמה היא שימוש בחוזים עתידיים של FRA ושל Eurodollar לשלושה חודשים. בהמשך לעיקול הקמרה עולה ולפעמים באופן דרמטי.

מדוע קמירות חשובה?

למרות שהשינויים בשוק הפחיתו את תופעת הקמירות, סוחרי הכנסה קבועה חייבים להיות מודעים להטיה בגלל ההשפעות על עסקאות OTC גדולות יותר, כמו FRA, שנמצאות בהמשך לעיקול התשואה. בעוד שהשינוי עשוי להיות רק כמה מאות דולרים ב- FRA לטווח קצר, השינויים ב- FRA לחמש שנים עשויים להיות בסדרי גודל גבוהים יותר, ולעלות למנהלי התיקים הון יקר.

ובכל זאת, שווקי החוזים העתידיים של יורודולר ושוק ה- FRA הבסיסי עוקבים מקרוב אחר זה מכיוון שהזדמנויות התפשטות וארביטראז' מונעות מהם לצאת רחוק מדי מהקו.

מה תורם להטיית קמורות?

ההערכה היא כי הטיה של קמירות נובעת מהדברים הבאים:

- האופן שבו החוזים העתידיים של יורו-דולר הם שוליים לעומת מכשיר FRA

- תזרימי המזומנים ששולמו לאורך חיי חוזה עתידי לעומת FRA. החוזים העתידיים מסומנים לשוק מדי יום על ידי המסלקה, ואילו תזרימי המזומנים ב- FRA משתלמים אחרת.

- התנודתיות בשווקי הריבית, בדרך כלל הגדלת התנודתיות עלולה לגרום לשינויים בבטחונות.

שיקולים אחרונים

לאורך השנים מאז המשבר הפיננסי, הטיה הקמורה פחתה משמעותית. מאחר שהחלפות רבות של OTC / FRA וכו 'עברו למודלים מרכזיים של סליקת צדדים כגון הבורסות, הדמיון השולי תרם לירידה בהטיה הקמורה.

כללי מרווח לא ברורים השפיעו גם על המימון על המסחר ב- OTC כגון החלפות והסכמי ריבית. שיעורי מימון גבוהים יותר צריכים, בתיאוריה, להניע עסקאות כאלה לבורסות, כמו קבוצת CME, שם ניתן לממש הטבות מרווח וקיזוז מרווח.